Page 28 - ภาษีอากรของผู้ประกอบการที่ไม่ใช่นิติบุคคล ห้างหุ้นส่วนสามัญไม่จดทะเบียน - กรมบังคับคดี

P. 28

คู่มือ ภาษีอากรของผู้ประกอบการที่มิใช่นิติบุคคล

(ห้างหุ้นส่วนสามัญไม่จดทะเบียน)

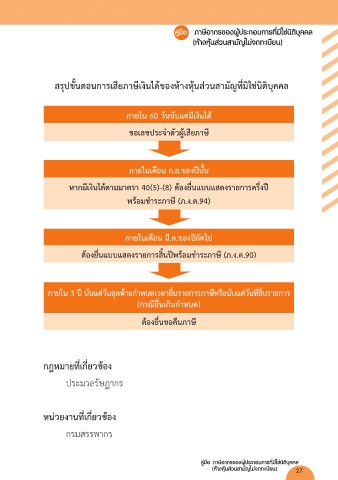

สรุปขั้นตอนก�รเสียภ�ษีเงินได้ของห้�งหุ้นส่วนส�มัญที่มิใช่นิติบุคคล

ภ�ยใน 60 วันนับแต่มีเงินได้

ขอเลขประจำ�ตัวผู้เสียภ�ษี

ภ�ยในเดือน ก.ย.ของปีนั้น

ห�กมีเงินได้ต�มม�ตร� 40(5)-(8) ต้องยื่นแบบแสดงร�ยก�รครึ่งปี

พร้อมชำ�ระภ�ษี (ภ.ง.ด.94)

ภ�ยในเดือน มี.ค.ของปีถัดไป

ต้องยื่นแบบแสดงร�ยก�รสิ้นปีพร้อมชำ�ระภ�ษี (ภ.ง.ด.90)

ภ�ยใน 3 ปี นับแต่วันสุดท้�ยกำ�หนดเวล�ยื่นร�ยก�รภ�ษีหรือนับแต่วันที่ยื่นร�ยก�ร

(กรณียื่นเกินกำ�หนด)

ต้องยื่นขอคืนภ�ษี

กฎหม�ยที่เกี่ยวข้อง

ประมวลรัษฎากร

หน่วยง�นที่เกี่ยวข้อง

กรมสรรพากร

คู่มือ ภาษีอากรของผู้ประกอบการที่มิใช่นิติบุคคล

(ห้างหุ้นส่วนสามัญไม่จดทะเบียน) 27