Page 21 - ภาษีอากรของผู้ประกอบการที่ไม่ใช่นิติบุคคล ห้างหุ้นส่วนสามัญไม่จดทะเบียน - กรมบังคับคดี

P. 21

คู่มือ ภาษีอากรของผู้ประกอบการที่มิใช่นิติบุคคล

(ห้างหุ้นส่วนสามัญไม่จดทะเบียน)

ก�รยื่นแบบแสดงร�ยก�รและก�รชำ�ระภ�ษี [ยื่นแบบแสดง

ร�ยก�รและชำ�ระภ�ษีอย่�งไร?]

ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคลที่มีเงินได้ตามมาตรา 40 (5) – (8) ของ

ประมวลรัษฎากร มีหน้าที่ยื่นแบบแสดงรายการแบบครึ่งปีและแบบสิ้นปี

ในขณะที่ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคลที่มิได้มีเงินได้ประเภทดังกล่าว

มีหน้าที่ต้องยื่นแบบแสดงรายการแบบสิ้นปีเท่านั้น โดยสามารถยื่นแบบ

แสดงรายการได้ที่สำานักงานสรรพากรพื้นที่สาขา ธนาคารพาณิชย์ไทย

ที่ทำาการไปรษณีย์และอินเทอร์เน็ต ทั้งนี้ การยื่นแบบแสดงรายการ

มีรายละเอียดตามตาราง ต่อไปนี้

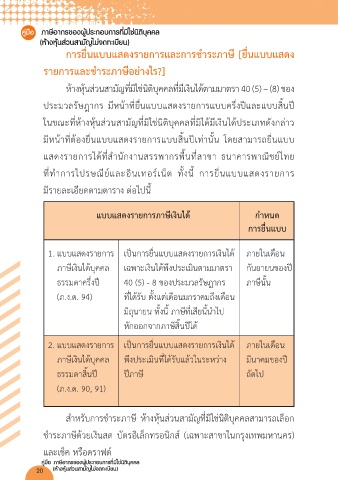

แบบแสดงร�ยก�รภ�ษีเงินได้ กำ�หนด

ก�รยื่นแบบ

1. แบบแสดงรายการ เป็นการยื่นแบบแสดงรายการเงินได้ ภายในเดือน

ภาษีเงินได้บุคคล เฉพาะเงินได้พึงประเมินตามมาตรา กันยายนของปี

ธรรมดาครึ่งปี 40 (5) - 8 ของประมวลรัษฎากร ภาษีนั้น

(ภ.ง.ด. 94) ที่ได้รับ ตั้งแต่เดือนมกราคมถึงเดือน

มิถุนายน ทั้งนี้ ภาษีที่เสียนี้นำาไป

หักออกจากภาษีสิ้นปีได้

2. แบบแสดงรายการ เป็นการยื่นแบบแสดงรายการเงินได้ ภายในเดือน

ภาษีเงินได้บุคคล พึงประเมินที่ได้รับแล้วในระหว่าง มีนาคมของปี

ธรรมดาสิ้นปี ปีภาษี ถัดไป

(ภ.ง.ด. 90, 91)

สำาหรับการชำาระภาษี ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคลสามารถเลือก

ชำาระภาษีด้วยเงินสด บัตรอิเล็กทรอนิกส์ (เฉพาะสาขาในกรุงเทพมหานคร)

และเช็ค หรือดราฟต์

คู่มือ ภาษีอากรของผู้ประกอบการที่มิใช่นิติบุคคล

20 (ห้างหุ้นส่วนสามัญไม่จดทะเบียน)